Qu’est-ce qu’une téléconsultation financière ? Définition et applications concrètes

La tendance consistant à faire de plus en plus de choses à distance s’accélère rapidement ces dernières années, notamment avec la crise de la Covid 19. Certains sujets comme la téléconférence ou la téléconsultation médicale sont désormais balisés. En matière financière, les pratiques restent encore floues. C’est pourquoi la téléconsultation financière lancée par Filib’ en 2017 représente une véritable innovation d’usage.

Alors comment la définir ? Comment l’organiser ? Comment la financer ? Et surtout qu’apporte-t-elle de nouveau ?

Quelle est la définition d’une téléconsultation financière ?

Une téléconsultation financière est une prestation d’accompagnement individuel d’un particulier sur un ou des sujets financiers identifiés qui le concerne personnellement :

- Déclenchée à son initiative

- Réalisée à distance et en une seule fois, à travers une plateforme technologique adaptée

- Par un professionnel, expert des sujets concernés

- En faisant appel à des méthodes et des outils spécifiques relevant de la pédagogie financière, du coaching personnel et de l’aide à la décision

Avec pour résultat que celui qui en bénéficie soit en capacité à l’issue de la téléconsultation et concernant les sujets qui ont motivé sa demande de:

- Prendre une décision de manière autonome

- Se former une opinion éclairée sur un point précis

- Mettre en oeuvre une action de manière maitrisée

- Avoir un niveau de compréhension satisfaisant

Quelles sont les caractéristiques distinctives d’une téléconsultation financière ?

On peut en relever 4 essentielles.

1. L’objectivité

C’est le prérequis indispensable à la téléconsultation. Cela implique évidemment une neutralité vis-à-vis de tout fournisseur de véhicule d’épargne. Mais aussi une démarche consumériste mettant en avant des éléments factuels et des données vérifiées à des particuliers particulièrement méfiants.

Les grandes marques des services financiers sont à ce titre dans une position paradoxale. Elles ont des atouts inégalables pour être des tiers de confiance dans de nombreux domaines (gestion des données, information financière brute, sécurité de l’épargne). Mais elles sont régulièrement mises en doute sur leur l’alignement de leurs intérêts avec ceux des épargnants.

2. L’interaction humaine

Pas de téléconsultation financière sans un intervenant humain dont l’intelligence contextuelle et émotionnelle est à ce jour irremplaçable.

A la fois pour permettre une écoute des demandes du bénéficiaire et une personnalisation de la pédagogie mise en œuvre. Mais aussi pour co-construire de manière interactive des options pertinentes à sélectionner et éclairer et un cheminement cohérent avec le référentiel de pensée qui lui est propre.

3. La pédagogie

C’est l’ingrédient de base de la téléconsultation. Elle relève ainsi sans ambiguïté de l’éducation financière pour aider l’assimilation de bases de connaissances fondamentales. Et aussi de la vulgarisation dont le rôle est trop souvent sous-estimé pour décrypter un langage et des mécanismes souvent complexes et obscurs. La pédagogie n’est donc pas seulement un moyen mais un but en soi de la téléconsultation financière. Et une source très claire de satisfaction des bénéficiaires : « C’était très pédagogique » « Explications claires », « séance très instructive » « coaching didactique », etc.

4. La normalisation de l’expérience utilisateur

Ceux qui l’ont expérimenté en tant que conseiller ou conseillé le savent. Un accompagnement personnalisé sur un sujet financier peut partir dans tous les sens, durer très longtemps, et ne pas forcément aboutir.

Une téléconsultation financière se déroule en une seule fois. Elle doit donc apporter des réponses claires et offrir une expérience utilisateur pensée spécifiquement pour cet usage.

Cela passe par un format prévisible et contrôlé (temps limité, compte rendu écrit, outils pédagogiques intégrés, déroulés structurés). Et par l’intégration sur une plateforme dédié des technologies les plus pertinentes. Sans ce formatage, la téléconsultation financière devient une conversation informelle, sans promesse ni résultat clair et sans maîtrise des coûts afférents.

Qui doit payer la téléconsultation financière ?

Question évidemment essentielle pour permettre l’existence même de la téléconsultation financière au sens où nous l’avons défini plus haut. L’absence de réponse claire a été jusque là un frein à son émergence. Question par ailleurs légitime à partir du moment où sa valeur est reconnue .

Les utilisateurs ?

Le plus logique serait que ce soit ceux qui en tirent la valeur la plus directe qui financent un tel service, à savoir les utilisateurs. Mais les études (et notre propre expérience…) montrent que rares sont ceux qui sont vraiment prêts à le faire tant qu’ils ne l’ont pas expérimenté (pas le moment, pas confiance, pas de perception claire de l’offre) et que le prix maximum qui serait acceptable serait de l’ordre de 25€ (source : étude Deloitte 2019 détaillée dans un article de La Tribune). Pas de quoi rémunérer le temps et l’expertise d’une téléconsultation.

Les fournisseurs de produit ?

Deuxième possibilité, faire payer la téléconsultation financière à ceux qui pourraient en tirer indirectement une valeur financière ou d’image, à savoir les fournisseurs de produits. C’est à dire reproduire le modèle économique des conseils financiers donnés aujourd’hui.

Ce modèle pose toutefois, et de manière croissante, la question des biais possibles liés à des conflits d’intérêt. Or malgré les couches successives et de plus en plus contraignantes de réglementation le débat reste entier, et même de plus en plus aigu. Pas tant à cause d’une baisse de la qualité globale du conseil mais parce que la baisse des taux d’intérêt et le ralentissement de la croissance impactent le niveau de performance des produits vendus par ces fournisseurs. Ce qui rend la question du partage de la valeur entre fabricant et client final beaucoup plus sensible. Et donc le positionnement de celui qui conseille beaucoup plus sensible.

L’objet d’une téléconsultation financière est heureusement beaucoup plus éloigné que le traditionnel « conseil financier » de l’intermédiation d’un produit. Il n’est guère envisageable de la rémunérer autrement qu’aux honoraires. Comme le montre de nombreuses études cela est en général suffisant pour éviter le risque de conflit d’intérêt.

Cependant, si un fournisseur de produit exerce une influence sur le contenu d’une consultation (par exemple en la finançant partiellement) il faudra être très attentif aux biais que cela provoque. C’est ce qu’on notamment montré certaines études dans le domaine financier, ou plus largement dans celui de l’expertise.

Le rôle du tiers de confiance qui organise la téléconsultation est à ce titre déterminant. En créant un cloisonnement entre l’expert et un fournisseur qui pourrait l’influencer, et en prenant à sa charge la surveillance des biais et le réalignement permanent des intérêts sur ceux du bénéficiaire.

Les DRH ?

Troisième possibilité, faire payer d’autres acteurs qui auraient un intérêt à ce que des utilisateurs bénéficient d’un accompagnement qui concerne des questions financières, sans conflit d’intérêt. Mais qui ? Les organismes du service public ou les collectivités qui voudraient faire de l’éducation financière des français un sujet digne d’investissement ? Le gouvernement a certes publié sa stratégie en la matière pour 2020 mais on pourra admettre qu’il aura eu d’autres priorités pour quelques années.

Restent les employeurs, qui s’intéressent de plus en plus à la fois au « bien être » des collaborateurs , et à leur propre « responsabilité sociétale » (RSE). Employeurs qui sont aujourd’hui directement à l’origine de près de 50% de l’épargne financière des salariés via l’épargne salariale. Et demain d’une partie importante de leurs revenus de retraite avec l’épargne retraite.

Sujet tabou ? Coût supplémentaire ? La loi Pacte a clairement fléché leur rôle comme celui d’un acteur majeur. Il ne sera donc pas possible dans le futur de se désintéresser de l’utilisation que les collaborateurs font des dispositifs mis en place, et des inégalités que leur niveau d’expérience hétérogène peuvent créer de fait.

Au final la réponse nous semble exister dans un mélange entre ces trois possibilités, avec un dosage qui dépendra de la valeur réelle (et surtout perçue) pour chacun des acteurs concernés.

Qui peut réaliser une téléconsultation financière ?

Pas des conseillers

Pour commencer, l’accompagnement se distingue du conseil par le fait qu’il ne prodigue pas un avis ou une recommandation sur une action à mener mais aide son bénéficiaire à être en capacité à former lui-même sa propre opinion, et à déterminer ce qui est le meilleur « pour lui » mais aussi « selon lui » . L’accompagnement n’est pas prescriptif ou directif contrairement au conseil. Il ne prétend pas non plus s’exercer dans la durée mais au contraire aider le bénéficiaire à gagner en autonomie.

Il parait donc souhaitable d’éviter la terminologie de « conseiller » ou de « consultant » pour désigner les intervenants, essentiels à la consultation. Et ce d’autant plus qu’on a vu que dans le système actuel le « conseiller » jouait la plupart du temps un rôle d’intermédiaire dans la distribution de solutions.

Plutôt des coachs

La terminologie de « coachs » parait en revanche particulièrement adaptée au concept d’accompagnement, et est bien reçue par le public. Le coach est perçu comme un accompagnant qui aide à progresser dans une matière qui est sans ambiguité de la responsabilité du coaché (sa vie personnelle, sa condition physique, son alimentation). La téléconsultation financière renforce cette posture par son format basé sur un résultat immédiat et non un suivi dans le temps.

La limite de l’appellation de « coach » est qu’elle en dit très peu sur la compétence et les qualifications de l’intervenant. Or la crédibilité de celui-ci est essentielle pour la réussite de consultation et l’expertise est attendue avec la téléconsultation.

Mais spécifiquement qualifiés

Pour établir cette crédibilité, fournir cette expertise, et assurer la réalisation d’une promesse homogène le fournisseur du service de téléconsultation doit donc assurer un processus de qualification, formation, certification de ces intervenants « coachs ».

Il est par ailleurs indispensable, au vu de la profondeur des connaissances à maitriser, que les coachs présentent une expérience et des connaissances reconnues dans les sujets qu’il vont traiter. Et cette expertise doit exister indépendamment leur qualification en tant que coach, même si celle-ci peut s’attacher à la vérifier. Par exemple (mais sans que cela soit exclusif) via des formations diplômantes ou l’exercice de professions mettant en oeuvre les mêmes bases de connaissance.

Rupture ou continuité ?

Pour exister concrètement et apporter la satisfaction exceptionnelle qu’elle rend possible, la téléconsultation financière doit se construire sur les bonnes pratiques existantes. Mais surtout réinventer un pan entier de l’expérience utilisateur des solutions d’épargne.

Là où on s’est jusqu’à maintenant soucié de « conseiller » un particulier mal armé devant la complexité de l’environnement ou la difficulté de se projeter sur le long terme (c’est-à-dire de lui dire quoi faire) la téléconsultation financière prend sa source dans un postulat différent. Celui de donner au particulier l’autonomie nécessaire pour se former ses avis, prendre et assumer ses décisions.

Autonomie indispensable quand il est « seul devant un écran » (de plus en plus) …mais aussi bien utile pour pouvoir jouer son rôle de « client » face à un monde financier de plus en plus complexe.

Pour être en mesure de créer cette rupture, » la téléconsultation financière doit affirmer ses propres caractéristiques : ses propres méthodes et outils technologiques, son propre modèle économique et même ses propres intervenants.

Une fois ces éléments définis, la question se pose encore de savoir comment ils pourront se déployer facilement à grande échelle. Mais cela fera l’objet d’un autre article.

Auteurs: Nicolas Schimel & Sébastien Foret

Dans le premier cas décrit plus haut, la personne commence au point A, puis doit choisir entre d’une part arriver au point C de façon certaine et d’autre part avoir une probabilité de 50% de rester au point A et une probabilité de 50% d’arriver au point B. Dans le second cas, elle commence au point B, puis doit choisir entre d’une part arriver au point C de façon certaine et d’autre part avoir une probabilité de 50% de rester au point B et une probabilité de 50% d’arriver au point C. Dans les deux cas, en pratique, la personne doit choisir entre finir au point C de manière certaine d’une part et d’autre part finir au point A avec une probabilité de 50% ou au point B avec une probabilité de 50%.

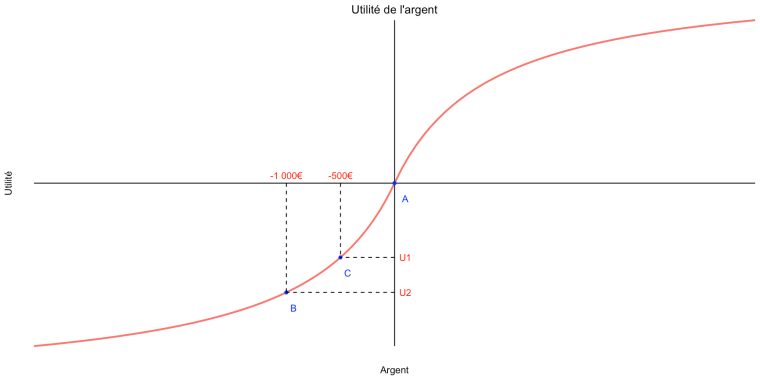

Dans le premier cas décrit plus haut, la personne commence au point A, puis doit choisir entre d’une part arriver au point C de façon certaine et d’autre part avoir une probabilité de 50% de rester au point A et une probabilité de 50% d’arriver au point B. Dans le second cas, elle commence au point B, puis doit choisir entre d’une part arriver au point C de façon certaine et d’autre part avoir une probabilité de 50% de rester au point B et une probabilité de 50% d’arriver au point C. Dans les deux cas, en pratique, la personne doit choisir entre finir au point C de manière certaine d’une part et d’autre part finir au point A avec une probabilité de 50% ou au point B avec une probabilité de 50%. D’autre part, comme on le voit sur le graphique ci-dessus qui représente une courbe d’utilité dans la théorie des perspectives, cette courbe a une forme en S et présente une asymétrie par rapport au point de référence.

D’autre part, comme on le voit sur le graphique ci-dessus qui représente une courbe d’utilité dans la théorie des perspectives, cette courbe a une forme en S et présente une asymétrie par rapport au point de référence. On voit que, dans ce cas, tout se passe comme dans la théorie de l’utilité espérée. Le graphique représente le cas où l’on commence par donner 2 000€ à quelqu’un, puis on lui demande de choisir entre recevoir 500€ en plus de façon certaine et recevoir 1 000€ en plus avec une probabilité de 50%. Comme la courbe d’utilité est concave dans le cas des gains, c’est-à-dire que l’utilité marginale est décroissante, l’objectif de maximisation de l’utilité conduit à préférer l’option sans incertitude, conformément à ce que font la plupart des gens en pratique.

On voit que, dans ce cas, tout se passe comme dans la théorie de l’utilité espérée. Le graphique représente le cas où l’on commence par donner 2 000€ à quelqu’un, puis on lui demande de choisir entre recevoir 500€ en plus de façon certaine et recevoir 1 000€ en plus avec une probabilité de 50%. Comme la courbe d’utilité est concave dans le cas des gains, c’est-à-dire que l’utilité marginale est décroissante, l’objectif de maximisation de l’utilité conduit à préférer l’option sans incertitude, conformément à ce que font la plupart des gens en pratique. On voit que, comme la courbe d’utilité est convexe dans le cas des pertes, par rapport au point de référence, la différence entre U1 et l’utilité au point de référence est bien plus grande que celle entre U1 et U2.

On voit que, comme la courbe d’utilité est convexe dans le cas des pertes, par rapport au point de référence, la différence entre U1 et l’utilité au point de référence est bien plus grande que celle entre U1 et U2. L’utilité marginale décroissante de l’argent se manifeste par le fait que la pente de la courbe est de moins en moins forte à mesure que Pierre a plus d’argent. Si Pierre n’a pas beaucoup d’argent, même une petite some d’argent supplémentaire peut entraîner pour lui un gain significatif d’utilité, mais s’il a déjà beaucoup d’argent alors il ne dérivera guère plus d’utilité même si on lui donne une somme d’argent importante.

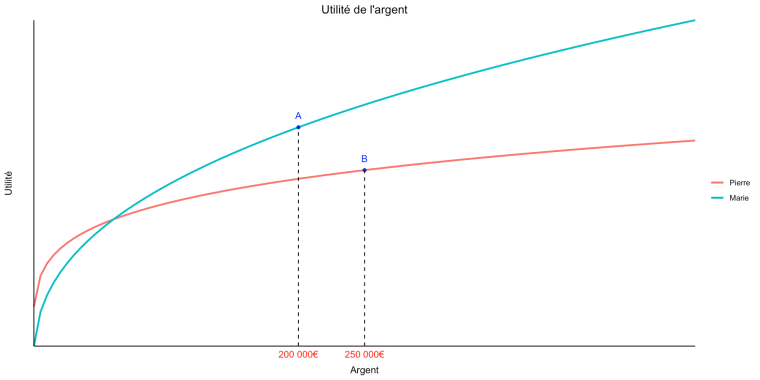

L’utilité marginale décroissante de l’argent se manifeste par le fait que la pente de la courbe est de moins en moins forte à mesure que Pierre a plus d’argent. Si Pierre n’a pas beaucoup d’argent, même une petite some d’argent supplémentaire peut entraîner pour lui un gain significatif d’utilité, mais s’il a déjà beaucoup d’argent alors il ne dérivera guère plus d’utilité même si on lui donne une somme d’argent importante. On voit que, même si l’utilité marginale de l’argent est décroissante dans les deux cas, elle décroît beaucoup plus rapidement dans le cas de Pierre que dans celui de Marie. Autrement dit, pour Marie comme pour Pierre, la même somme d’argent en plus leur procurera moins d’utilité supplémentaire s’ils ont déjà beaucoup d’argent que s’ils en ont peu, mais c’est beaucoup plus vrai pour Pierre que pour Marie.

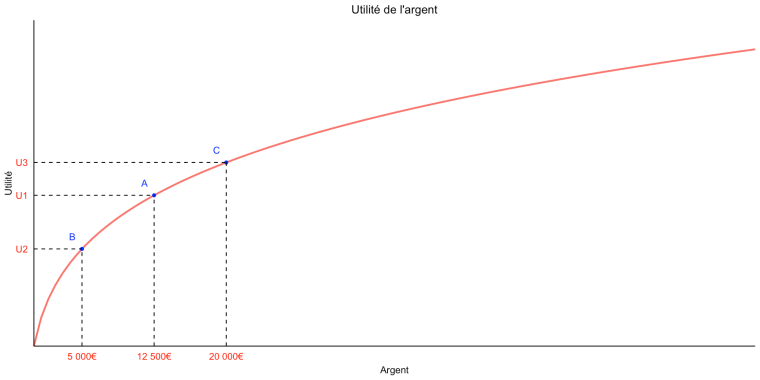

On voit que, même si l’utilité marginale de l’argent est décroissante dans les deux cas, elle décroît beaucoup plus rapidement dans le cas de Pierre que dans celui de Marie. Autrement dit, pour Marie comme pour Pierre, la même somme d’argent en plus leur procurera moins d’utilité supplémentaire s’ils ont déjà beaucoup d’argent que s’ils en ont peu, mais c’est beaucoup plus vrai pour Pierre que pour Marie. À présent supposons qu’on propose à Pierre, qui possède à ce moment-là 12 500€, le pari suivant : il a une chance sur deux de gagner 7 500€ et une chance sur deux de perdre 7 500€. Dans le premier cas, il passe du point A au point C sur la courbe, alors que dans le second cas il passe du point A au point B.

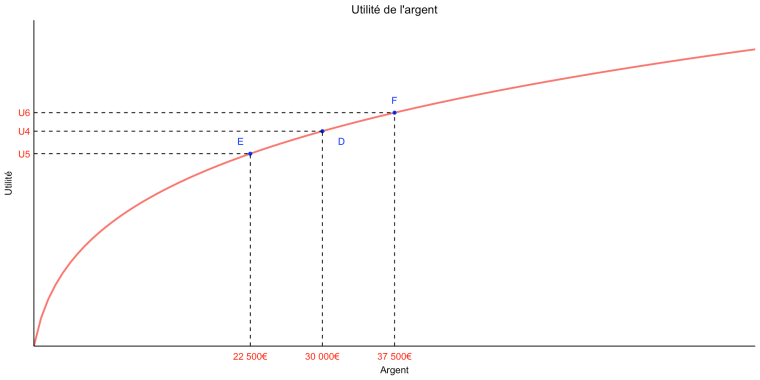

À présent supposons qu’on propose à Pierre, qui possède à ce moment-là 12 500€, le pari suivant : il a une chance sur deux de gagner 7 500€ et une chance sur deux de perdre 7 500€. Dans le premier cas, il passe du point A au point C sur la courbe, alors que dans le second cas il passe du point A au point B. On voit que, même s’il est toujours vrai que le gain d’utilité si Pierre gagne le pari est moins important que la perte d’utilité s’il perd (la différence entre U6 et U4 est moins importante que celle entre U4 et U5), c’est beaucoup moins vrai que quand on supposait qu’il avait moins d’argent avant le pari, parce que la courbe est nettement plus aplatie au point D qu’elle ne l’était au point A dans l’exemple précédent.

On voit que, même s’il est toujours vrai que le gain d’utilité si Pierre gagne le pari est moins important que la perte d’utilité s’il perd (la différence entre U6 et U4 est moins importante que celle entre U4 et U5), c’est beaucoup moins vrai que quand on supposait qu’il avait moins d’argent avant le pari, parce que la courbe est nettement plus aplatie au point D qu’elle ne l’était au point A dans l’exemple précédent.